二级市场

银行间和交易所信用债合计成交4,284.35亿元,总成交量相比前期大幅上行。分类别看,银行间短融、中票和企业债分别成交1857.57亿元、1618.11亿元、595.28亿元,交易所公司债和企业债分别成交196.89亿元和16.5亿元。

1.银行间市场

利率品现券收益率大部分上行;信用利差呈扩大趋势;各类信用债收益率整体上行。

利率品现券收益率大部分上行。具体来看,国债收益率曲线1年期上行3BP至2.83%水平,3年期上行3BP至2.93%水平,5年期上行11BP至3.15%水平,7年期上行0BP至3.2%水平,10年期上行6BP至3.42%水平。国开债收益率曲线1年期下行7BP至3.33%水平,3年期上行13BP至4.01%水平,5年期上行11BP至4.11%水平,7年期上行7BP至4.24%水平,10年期上行6BP至4.21%水平。

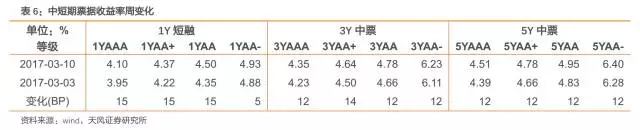

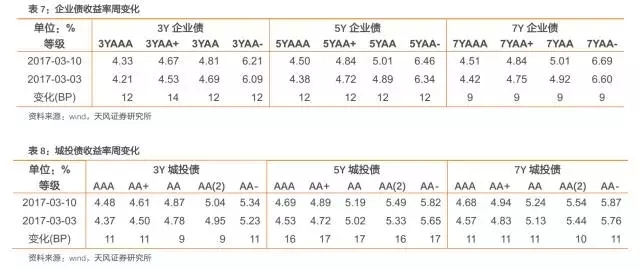

各类信用债收益率整体上行。具体来看,中短期票据收益率曲线1年期各等级收益率上行5-15BP,3年期各等级收益率上行12-14BP,5年期各等级收益率上行12-12BP;企业债收益率曲线3年期各等级收益率上行12-14BP,5年期各等级收益率上行12-12BP,7年期各等级收益率上行9-9BP;城投债收益率曲线3年期各等级收益率上行9-11BP,5年期各等级收益率上行16-17BP,7年期各等级收益率上行10-11BP。

信用利差呈扩大趋势。具体来看,中短期票据收益率曲线1年期各等级信用利差扩大2-12BP,3年期各等级信用利差扩大9-11BP,5年期各等级信用利差扩大1-1BP;企业债收益率曲线3年期各等级信用利差扩大9-11BP,5年期各等级信用利差扩大1-1BP,7年期各等级信用利差扩大8-8BP;城投债收益率曲线3年期各等级信用利差扩大6-8BP,5年期各等级信用利差扩大4-5BP,7年期各等级信用利差扩大11-12BP。