(三)发电耗煤展望

2014年来国家能源主管与环境管理部门陆续发布了煤电节能减排改造政策、计划与推进政策,体现了煤电行业能效提升的发展目标与方向,同时也反映了主管部门对于煤电机组节能减排改造的决心与态度。根据中国电力企业联合会公布的数据,截至2016年11月全国煤电机组平均供电煤耗为313gce/kWh,在2015年的基础上进一步下降了2gce/kWh。我们预计2017年供电煤耗会进一步降低到312 gce/kWh。

图4. 2005年来火电发供电煤耗变化趋势分析

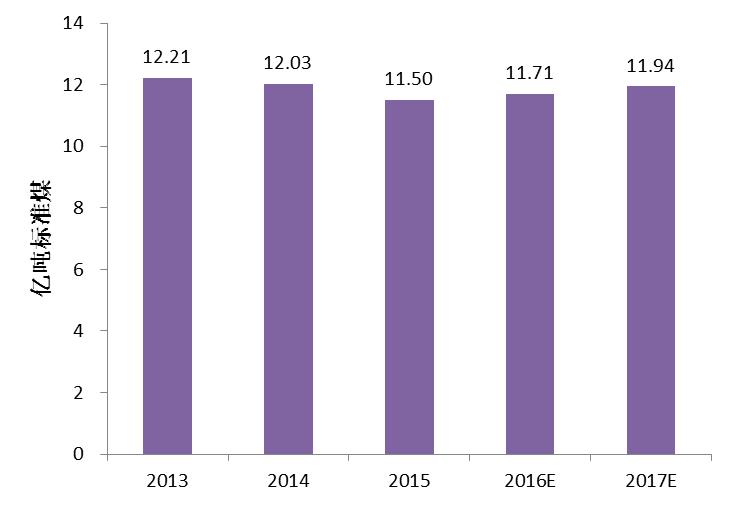

就发电耗煤量而言,2013年达到了12.21亿吨标准煤,此后2014、2015年由于煤电发电量下降而连续两年降低。根据2016年、2017年的煤电发电量和发电煤耗率的走势,我们预计2016、2017年发电耗煤量有小幅回升,2017年预计达到11.94亿吨标准煤,仍未回升到2013年的水平。

如果“十三五”期间新增电力需求的主体以新增清洁电源为主来满足,煤电发电量增幅有望控制在1.5%-2%左右;同时煤电发电效率继续稳步提高,那么“十三五”后三年将能继续以每年约2000万吨标煤的发电用煤增量保障电力供应。上述分析成立的话,整个“十三五期”间电力行业可以约11.6%的煤电电量增长和9%的发电用煤增长来保障23%的全社会用电量增长,电力供应结构清洁化的势头进一步加强。这也从另一个侧面印证了控制煤电装机规模无序增长的必要性。

进一步,如果整个“十三五”期间仅有4000亿千瓦时煤电电量增长空间的判断成立,那么以11亿千瓦作为2020年煤电装机规模的“天花板”明显不合理,毫无道理可言。相关研究表明,当前电力普遍过剩,不存在要靠增加煤电装机规模来保障资源裕度和可靠性的问题。就系统灵活性而言,现役煤电机组改造是最经济的途径,而长期来看必须要靠抽蓄、气电等更为灵活的电源以及需求响应、储能和灵活的市场机制等一揽子方式来保障。而且,短期来看,增加煤电装机会增加系统运行的刚性约束,对系统灵活性并无积极贡献。更为重要的是,有关研究表明,2020年后电力需求增速进一步放缓,仅靠可再生、核电和气电等清洁电源就可满足新增电力需求,那么“十三五”期间新增的装机将拖累煤电部门的整体经济性,并成为电力行业低碳转型的障碍。

图5. 2013-2017年发电耗煤量分析