导读

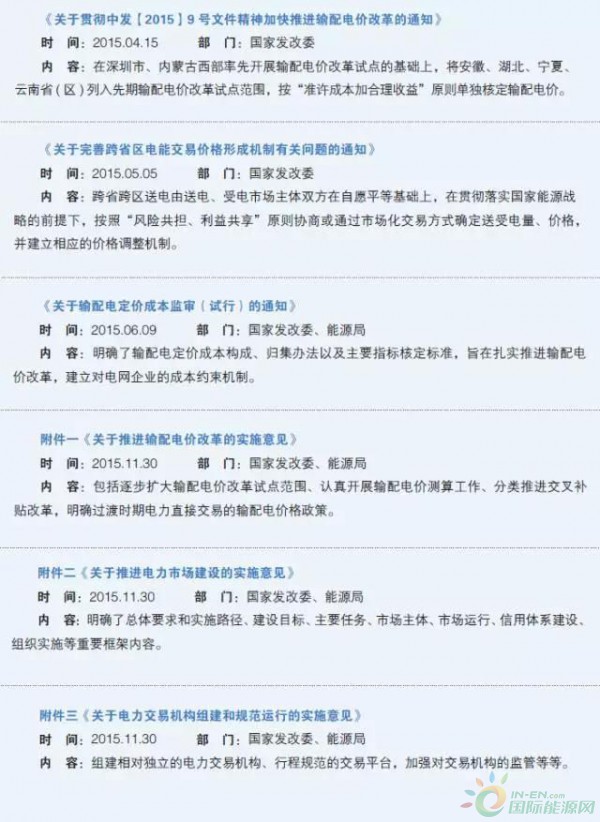

《电力发展“十三五”规划》出台,指出在电力体制改革方面,组建相对独立和规范运行的电力交易机构,建立公平有序的电力市场规则,初步形成功能完善的电力市场。深入推进简政放权。一是核定输配电价。2017年底前,完成分电压等级核定电网企业准许总收入和输配电价,逐步减少电价交叉补贴。二是建立健全电力市场体系。建立标准统一的电力市场交易技术支持系统,积极培育合格市场主体,完善交易机制,丰富交易品种。2016年启动东北地区辅助服务市场试点,成熟后全面推广。2018年底前,启动现货交易试点;2020年全面启动现货交易市场,研究风险对冲机制。三是组建相对独立和规范运行的电力交易机构。四是有序放开发用电计划。2020年前逐步取消优先发电权以外的非调节性发电计划。五是全面推进配售电侧改革。2018年底前完成售电侧市场竞争主体培育工作。

2015—2016年售电放开政策总览

售电新市场,用户是核心。电改的实质是通过核实输配电价,将利润转移到售电侧和用电侧。引入售电公司,增加售电的市场化竞争,最终将利润转移到用户侧,以此来降低用电成本。电改是规则的重构,将在售电端,用电端、配电端将带来大量的产业机会。

政策解读

●1、开展售电业务不一定非要新设一家售电公司,还可通过已有公司办理售电业务增项。

●2、售电公司在一家交易机构注册即可,无需到全国各地交易机构重复注册;而且,可以自主选择交易机构跨省跨区购电。售电公司从事云南与广东之间的跨区交易,可以选择昆明交易中心,也可选择广东交易中心。

●3、售电公司注册信息发生变化的,需要再次承诺、公示。

包括业务范围、公司股东、股权结构等有重大变化的,售电公司应再次予以承诺、公示。

●4、配售电公司需要代付可再生能源补贴。

除一般的责任外,配售电公司承担代付其配电网内使用的可再生能源电量补贴的责任。

●5、按功能划分输配电的观点获得支持,电压等级不再作为输配电划分唯一标准。

配电网包括两类,一类是按电压等级看,指110千伏及以下电压等级电网;另一类是从功能看,指220(330)千伏及以下电压等级工业园区(经济开发区)等局域电网。这两类都是配电网。

●6、对于有配网的售电公司,原则上应实行配售分开。

具备条件的配售电公司,配电业务和竞争性售电业务需要分开。从这一规定精神看,电网企业的竞争性售电业务与其他业务的分离将成为必然要求,且将被更严格地管制。

●7、电网可以控股增量配网、发电企业可以投资增量配电网。

●8、配电网运营者可通过专门的配电价格回收投资,并获取政府规定的保底供电补贴。

●9、从事售电业务,信用风险。

违反交易规则和失信行为情节特别严重或拒不整改的,经过公示等有关程序后纳入涉电严重失信企业黑名单;强制退出的售电公司直接纳入黑名单。这要注意制裁范围,包括:售电公司及负有责任的法定代表人、自然人股东、其他相关人员。

售电侧改进程

电改试点

2016年

1月

批复山西综合电改试点

3月

宣布成立北京电力交易中心、广州电力交易中心

广州率先进行有售电公司参与的电力月度竞价交易

进一步扩大输配电价改革试点:北京、天津、冀南、冀北、山西、山西、江西、湖南、四川、重庆、广东、广西等12个省级电网、电改综合试点省份电网、华北区域电网

批复安徽、贵州、云南输配电价

4月

贵州电力市场管理委员会成立

5月

批复广西综合电改试点

6月

中央改革办督查组调研国网、山东、山西等地电改落实情况

8月

北京、天津、冀南、冀北、山西、山西、江西、湖南、四川、重庆、广东、广西等12个省级电网和华北区域电网成本监审工作结束,预定年底前正式公布输配电价。

江苏发布电力集中竞价交易试行规则

原定2017年开展的14个省级电网输配电价改革提前至2016年9月启动,基本实现省级电网的全覆盖;计划于2017年1月底完成成本监审工作。

全国首个区域电力市场管委会成立——广州电力交易中心市场管理委员会

特紧急通知:报送100个增量配电试点醒目

9月

国网旗下首个非国网独资交易中心——重庆电力交易中心挂牌成立

公布批复北京、湖北、四川、辽宁、陕西、安徽、河南、新疆、山东、甘肃、海南电改综合试点,福建和黑龙江售电侧改革试点

12月

国家发改委发布第一批增量配电业务改革试点名单公布

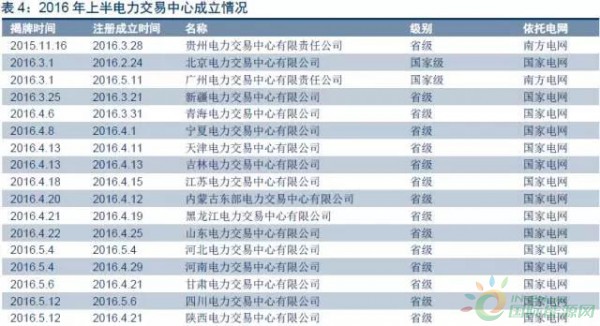

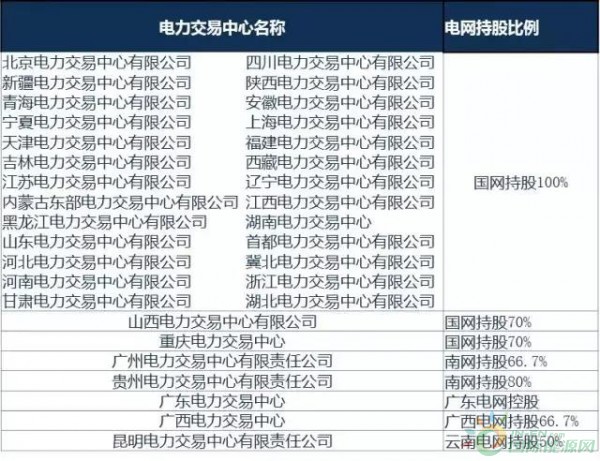

电力交易中心成立情况

1、国家级电力交易中心(北京、广州)

2016年3月1日,北京电力交易中心、广州电力交易中心同时挂牌成立,为国家级电力交易中心,分别由国网和南网全资控股

2、31个省级电力交易中心

截至9月中旬,全国成立了33个电力交易中心,包括北京、广州2个国家级电力交易中心和31个省级电力交易中心,只有海南省还没有成立电力交易中心。其中。省级电力交易中心中,依托于国网的共27家,除山西和重庆电力交易中心有社会资本参股外,其余均由国网全资控股成立;依托于南网的共4家省级电力交易中心,均有社会资本参股。

电网公司持股电力交易中心情况

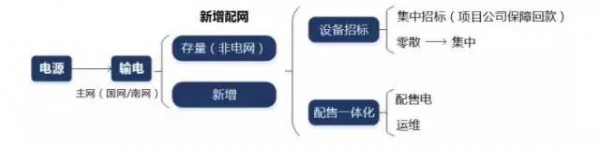

售电公司“存量的增量配电网”业务

(1)全国“存量的增量配电网”:

类似内蒙、广西等地方政府持有相当部分配电网;部分工业园区原来投资了配电网;类似山东魏桥的电厂近区供电形成的配电网;水库库区供电形成的配电网;部分大型厂矿、农场改制转产后形成二次供电的配电网;部分仍然保留趸售形式的县、镇、村、小工业区的配电网;大用户专变专区的配电网。

(2)新增配网带来的业务模式

(1)电力设备商升级配网项目承包商;

(2)配售电公司升级“小电网公司”,负责区域内配+售&运维;

(3)大用户用电成本下降,用电大数据由售电公司通过需求负荷预测的方式变现,地方政府力推。

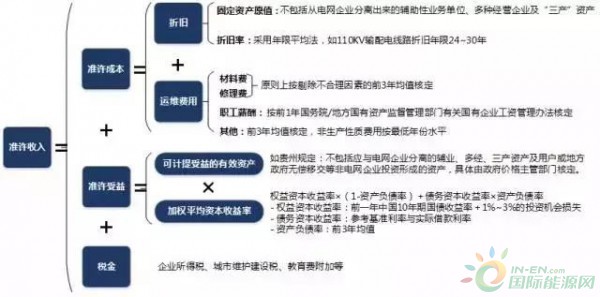

输配电价改革

1、两大原则:

(1)统一原则:国家统一指导,按“准许成本加合理收益”原则核定;

(2)因地制宜:相关参数、总收入监管方式等可适当体现地区特点。

2、实施主体:

(1)核定:各电网公司自行核定;

(2)监审:省级电网输配电定价成本监审工作由国家发改委统一组织,国家能源局配合,各省级价格主管部门和国家能源局派出机构按照国家要求做好相关工作。

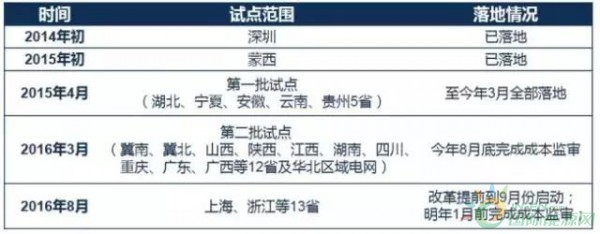

3、输配电价改革试点及落地情况

4、各地首个周期(2016-2018)输配电价核准价格

5、电改带来电力生产要素和消费模式的变化

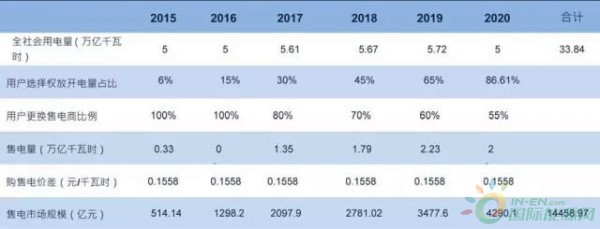

售电市场规模

他山之石:国外售电情况简介

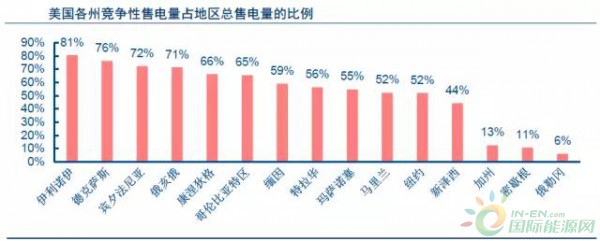

美国:大用户、高电价区域先行

电改前,各州政府的公用事业委员会(PUC)按照输电公司的成本计算管制电费。该时期的电费主要通过成本定价。电改开始后,由于各州社会经济情况不同,可按照各州实际情况决定改革进度。因此,州政府的 PUC 可以自行制定管制的输配电网使用费和缺省电费。

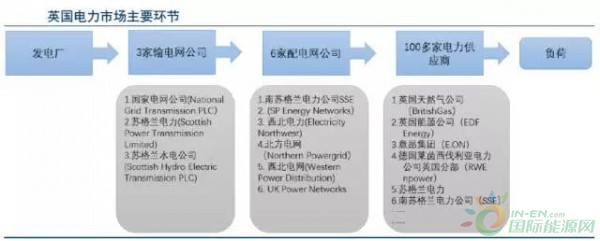

英国电改:输、配、售高度分离

整个英国由3家输电网公司负责区域性输电网络。在配电网层面,英国被划分为14个区域并由6大配电网公司(DNOs)运营。配电公司作为独立于输电和售电环节的中间人,通过运作其拥有的配电网络将输电网传输的电力分配给民用和工商业用户。但是配电公司并不参与售电的环节。与发电、输电和配电公司不同的是,英国电力供应商被定义为支付配电网络费用并从电力批发市场中购买电力,再以一定价格出售给自己顾客的商业实体。

德国一步到位进入零售竞争市场

德国直接开放电网,赋予所有终端用户自由选择供电商的权力。电改要求原本垂直一体化的大型电力企业进行了有计划的业务拆分,在这个过程中许多区域性的能源集团不断重组和整合,最后形成了如今四大发电集团和四大电网调度区域的局。1998-2001这段时间内,一系列对德国自由化电力市场影响深远的规则被制定出来并在未来被不断的修改和丰富,其中包括:电力零售侧放开,终端用户可以自由选择售电商;开放电网使用权,电网运营商不参与市场竞争;以平衡结算单元为主体的电量平衡机制。

成熟市场的启示:大范围因地制宜、小范围激发活力

我国电力市场有自身独特的历史沿革和现实特点,对国外成熟市场的借鉴吸收不可完全照搬,我们认为,我国较为现实的电改之路,将具有以下特征和历程:

首先,试点先行,分头探索。我国幅员辽阔,能源资源与能源消费呈逆向分布,应按各地实际情况决定改革进度,并由不同主体分开操刀,互相学习借鉴。其次,释放红利,激发活力。需要加大电价改革上力度,让更多的民营企业看到利润空间,同时也让更多的工业电力用户看到获利机会,多方面调动市场积极性。

综上,我们在国外既行的电力市场中可以看出,成熟的售电市场中,“输配分离”、“竞 价放开”是电力市场化的必由之路。我国广东省作为试点先驱走在前面,随后京津冀地区也将试点售电放开,这两地的发展现状和思路,值得行业内公司深入思考。(国研中电EPTC)