11月中,彭博新能源财经发布了一篇关于“电力十三五”的深度分析,11月底,我们也发布了第四季度的全球光伏市场展望报告。两篇报告中都对中国的光伏市场进行了短期(-2017)和中期(-2020)的需求分析。以下是要点摘录:

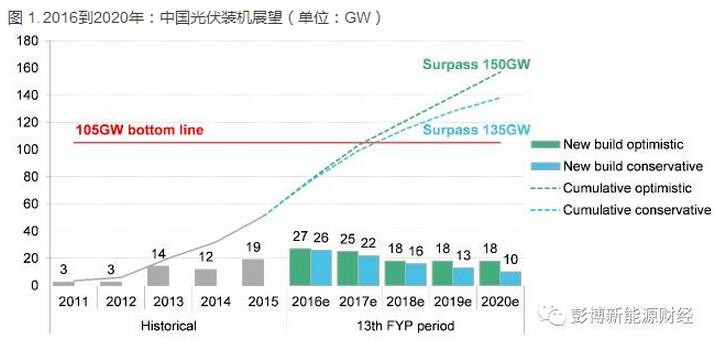

截止2016年11月底,我们的项目数据库已经追踪到76GW的累积光伏装机,其中24GW是本年建成(非本年并网,一部分2015年建成2016年并网的项目并不算入此中)。由于部分屋顶项目的年底抢装,以及数据发布及核实过程中的延时,我们预计今年年底的累积装机量在78GW左右,当中有6.38GW没有指标。

根据我们的项目数据库,2016年能源局下发的23.82GW指标(含直辖市及西藏以外地区普通电站、领跑者项目、光伏扶贫和试点项目)当中,大约有6GW已经在2016年建成,意味着大约18GW会留到2017年上半年建成。加上不限指标的项目,以及明年630之后的装机,我们预计2017年的新增装机量将轻松突破20GW,可能达到25GW,即累积装机接近103GW。这意味着,105GW的光伏“十三五”发展底线最早可能在2017年底到2018年初被突破。

2017年之后的需求有着更多变数。光伏扶贫、领跑者项目以及屋顶项目必然还是拉动装机的“三驾马车”。我们认为这三部分在2018-2020期间的新增量以20GW为起点,超过30GW也有可能。除此之外,普通地面电站也会继续增长,但受限电、土地政策、部分省份指标严重透支等因素影响,这部分前景相对不明,不排除增长率会明显降低。

屋顶分布式会迈开步子发展已成定局,但近期而言仍有若干因素限制增长。首先,居民自发意识不高,而对于开发商和设备制造商而言,由B2B转向B2C的过程需要一定时间,当中涉及销售渠道铺设,更涉及售后服务网络的搭建,B2C的格局也为更多非光伏企业提供了入场竞争的机会。第二,户用分布式金融支持未全面到位,需要更多针对小型项目的产品或机构加入。第三,售电改革带来的工商业用电价格下降,也是2018-19年之前的不利因素。

分布式主要由屋顶项目、部分光伏扶贫项目及部分地面(含部分互补项目)电站组成。除非未来会引入更多类型的分布式项目、对分布式的定义更加灵活、或者2020总装机远超150GW,否则2020年60GW的目标仍然较难达到。