2019年6月14日,国际能源署发布《全球电动汽车展望2019—扩大电动出行转型》,在此ERR能研微讯研究团队对其进行了翻译,分享给大家,欢迎转发扩散!

执行摘要

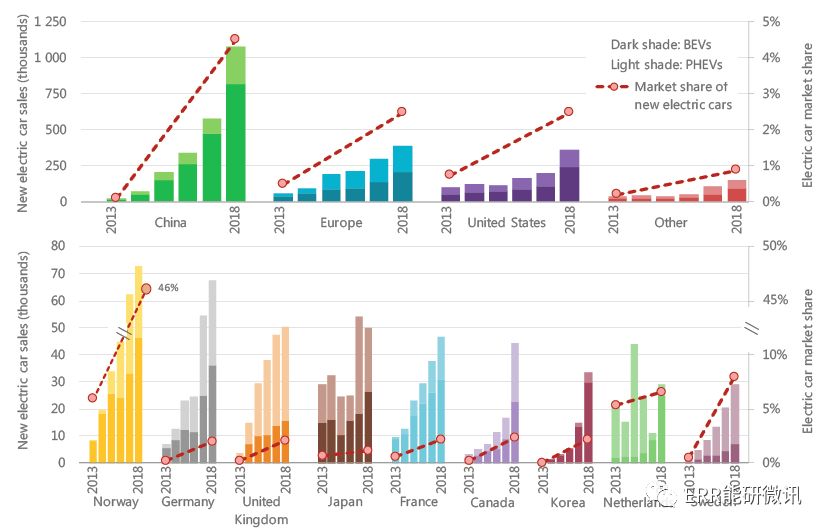

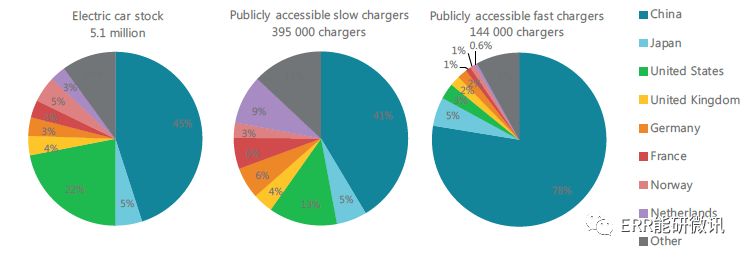

电动交通继续快速增长。2018年,全球电动汽车保有量超过510万辆,比上年增加200万辆,新电动汽车登记数量几乎实现翻番。中国仍然是全球最大的电动汽车市场,欧洲和美国分列第二和第三位。就市场份额而言,挪威是全球电动汽车市场的领导者(46%)。截至2018年底,全球电动两轮车保有量为2.6亿辆,电动客车数量为46万辆。在货运方面,电动汽车(EV)大多部署为轻型商用车(LCV),截止2018年低,轻型商用车(LCV)达到25万辆,而在2018年中型电动卡车的销量为1000~2000辆。2018年全球有520万处轻型车辆(LDV)充电桩(其中54万台为公用充电桩)为电动汽车提供服务,此外还有15.7处公交汽车快速充电桩。2018年,公路上的电动汽车电力消费量约58太瓦时(主要归因于中国的两轮车),排放了4100万吨二氧化碳当量,同时相较等量的内燃机汽车(ICE)实现了3600万吨二氧化碳当量减排。

2013~2018年全球电动汽车销量和市场份额

2018年燃料电池电动汽车保有量和加油基础设施(按国家划分)

2013~2018年,EVI(电动汽车倡议组织)所属国家前10名和欧洲电动汽车销量和市场份额

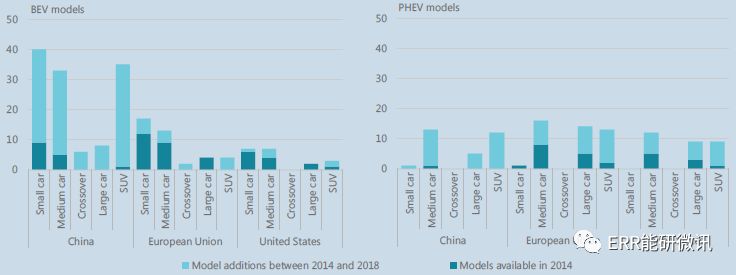

2018年中国、欧洲和美国电动轻型车辆的车型供应情况

2018年电动汽车保有量和公用充电桩情况(按国家/地区划分)

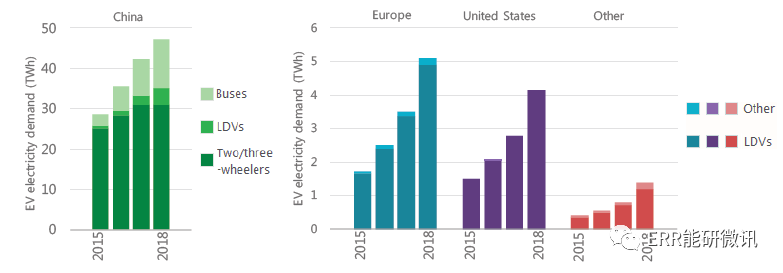

2015~2018年电动汽车的电力需求(按区域和技术类型划分)

2018年中型全球普通汽车的生命周期温室气体排放量比较(按动力总成划分)

政策继续对电动交通的发展产生重大影响。电动汽车的普及通常从制定一组目标开始,其后是车辆的采用和收费标准的制定。电动汽车部署规划通常包括购买方案(以刺激对电动汽车的需求)的制定,初步推广公用充电基础设施。财政激励—特别是只要电动汽车购买价格高于内燃机汽车(ICE)—通常与监管措施相结合,提高电动汽车的价值主张(例如,放弃准入限制、降低通行费或停车费)或对尾气排放低的车辆(如燃料经济标准)实行激励或设定零排放要求。支持充电基础设施部署的政策包括确保新建建筑、翻新建筑物以及停车场的电动汽车充电设备满足最低要求,在城市和高速公路交通网上推出公用充电桩。采标准的采用有利于各类充电基础设施的相互操作性。

技术发展正在大幅降低成本。预计技术进步和成本削减或将继续。电池化学的发展和制造工厂产能的扩大是关键推动因素。电池技术的动态发展,以及对电动汽车在电池储能领域进一步降低成本的重要性的认识,将大规模电池制造的战略相关性置于政策关注的焦点。

预计其他技术发展也将有助于降低成本。其中包括使用更简单和创新的设计架构重新设计车辆制造平台的可能性,这些设计架构利用了电机的紧凑尺寸,而且电动汽车的移动部件比内燃机汽车要少得多。此外,使用大数据定制电池尺寸以满足旅行需求,并避免电池尺寸过大(这与重型车辆特别相关)。

私营部门正在积极响应政策信号和推进技术发展。越来越多的原始设备制造商(OEM)已宣布,它们对汽车以及为其他公路运输方式,计划提供车型的电气化改造。电池制造投资正在增长,尤其是在中国和欧洲。公用事业、充电点运营商、充电硬件制造商和电力行业的其他利益相关者也在加大对充电基础设施的投资。在整合迹象日益显现的环境中,公用事业公司和主要能源公司以及完成了几次收购。

《2019年全球电动汽车展望》通过2种情景探索电动汽车的未来发展:新政策方案,旨在说明已宣布的政策目标的影响;而EV30@30情景,考虑了电动汽车倡议组织的EV30@30活动中提出到2030年除两轮车外,电动汽车将占据所有车型市场份额的30%。在新政策情景中,2030年全球电动汽车销量或将达到2300万辆,保有量超过1.3亿辆(不包括两/三轮车)。在EV30@30情景中,到2030年,电动汽车销量和保有量几乎实现翻番:销售额达到4300万辆,保有量超过2.5亿辆。2030年,中国以57%的市场份额保持世界领先地位(不包括两/三轮车市场份额为28%),随后是欧洲(26%)和日本(21%)。在EV30@30情景中,2030年电动汽车占中国所有汽车销量的70%(不包括两/三轮车销量占比则为42%)。2030年,欧洲汽车销售的近50%是电动汽车(部分反映了化石燃料税率最高)。预计2030年日本电动汽车的占有率为37%,加拿大和美国超过30%,印度为29%,其他国家为22%。随着全球电动汽车市场(尤其是汽车)的预期规模的逐步扩大,电池制造能力的扩张将主要由汽车市场的电气化推动。这支持了越来越多的共识,即汽车的电气化将是降低汽车电池组单位成本的关键驱动力。

2018-30年未来全球电动汽车保有量和销售额(按情景划分)

与OEM目标相比,预计全球电动汽车保有量(2020-2025年)

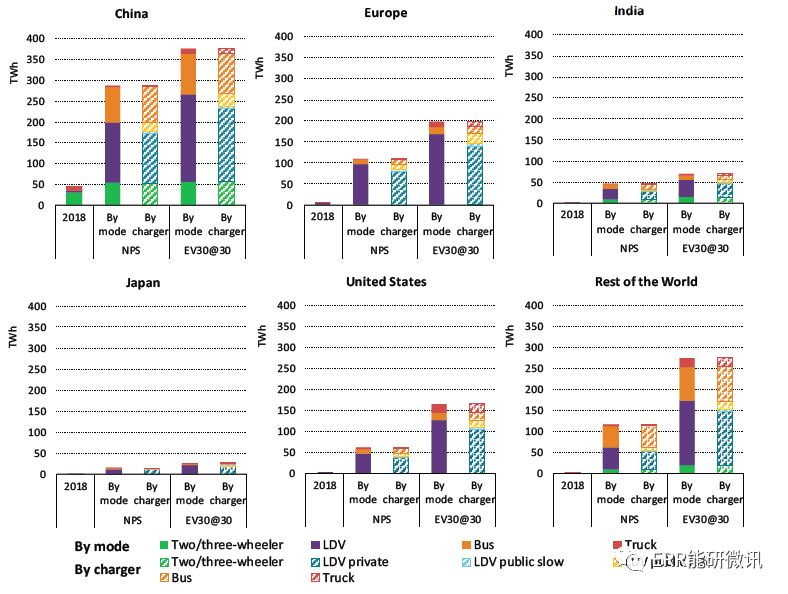

2018年和2030年电动汽车的电力需求(按区域、模式、充电桩和情景划分)

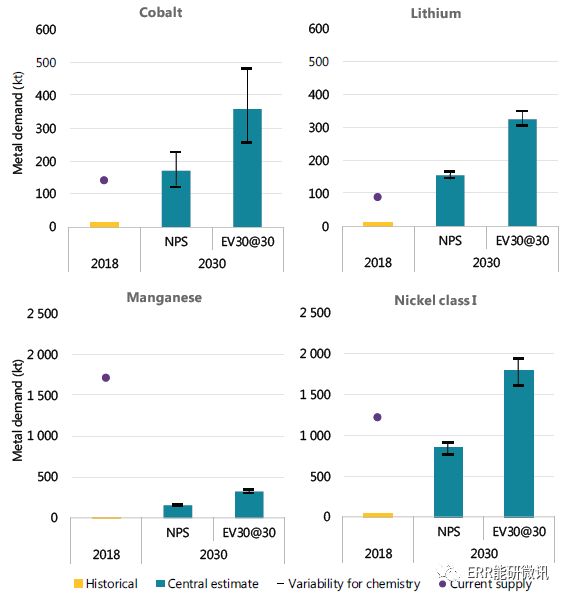

2018~2030年电动汽车部署对电池材料的年需求增加(按情景划分)

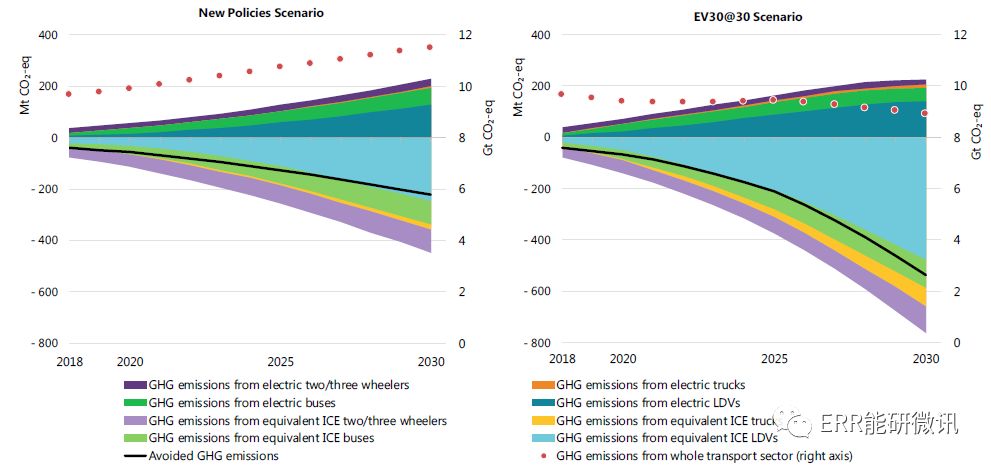

2018~2030年,基于油井到车轮(WTW)方法测算的电动汽车温室气体排放量以及避免的温室气体排放量(按模式和交通部门总温室气体排放量划分)

在新政策情景中,预计2030年石油产品需求将减少1.27亿吨油当量(约250万桶/日),而在EV30@30情景中由于电动汽车部署数量,预计石油需求减少430万桶/日。如果不对现行税收框架进行调整,这可能会影响政府从车辆和燃油税中获得的税收基础,而车辆和燃油税是发展和维护运输基础设施等目标的重要收入来源。对潜在存在的财政收入减少情况进行平衡的机会是存在的,但是实施相关措施时需要认真关注社会对这些措施的接受程度如何。近期内,可能的解决方案包括调整排放阈值(或排放概况),确定车辆登记税在何种程度上须缴纳差别化费用(或回扣),调整适用于石油的税种燃料,以及对适用于具有不同环境性能的车辆的道路使用费(例如通行费)进行修订。从长期来看,逐步提高碳密集型燃料的税收,加上采用特定地点的距离办法,可以支持向零排放交通的长期转型,同时增加运输税的收入。特定地点的远距离收费也非常适合管理破坏性技术(包括与电气化、自动化和共享交通服务相关的技术)对道路运输的影响。

在新政策情景中,预计到2030年,电动汽车的电力需求将达到近640太瓦时(EV30@30情景中为1110太瓦时),其中轻型商用车(LCV)是所有电动汽车中最大的电力“消费者”。由于预计电动汽车将与电力系统更加相关,必须确保其采用不会影响电力系统的有效管理。预计到2030年,在两种情景中,慢速充电桩(可为电力系统提供灵活服务)将占电动汽车充电所产生的电力消费量的60%以上。由于公交车在快速充电需求中占比最大,因此将这些电力消费模式集中在低需求时段(如夜间)会对电力系统的负载状况产生建设性影响。

政策和市场框架需要确保电动交通在提高电力系统的灵活性方面发挥积极作用。通过提供灵活性服务,电动移动可以增加将间歇性可再生能源整合于发电结构中的机会,并降低与电力系统适应提高电动汽车采用量相关的成本。电力市场应为适合电动汽车参与的辅助服务提供便利,比如电网平衡,并允许通过整合商让小负荷参与。为了参与电力市场的需求响应,整合商不应面临高昂的交易成本(不仅包括费用,还包括其他监管、行政或合同障碍),以便能够集中大量小负载。

以油井到车轮(WTW)测算为基础,到2030年,相较传统内燃机汽车,电动汽车的温室气体(GHG)排放量低于全球平均排放水平。在新政策情景中,到2030年,电动汽车的温室气体排放量将达到约2.3亿吨二氧化碳当量,抵消了同等规模的内燃机汽车所产生的约2.2亿吨二氧化碳当量。在EV30@30情景中,发电脱碳的假定轨迹符合国际能源署的可持续发展情景,即与内燃机汽车车辆相比,采用电动汽车进一步加强了温室气体的减排。

在全球层面,当前纯电动车(BEV)和插电式混合动力汽车(PHEV)使用电力(全球平均发电碳强度518克二氧化碳当量/千瓦时)排放的温室气体与混合动力汽车相当,低于全球平均内燃机汽车在其生命周期内使用汽油的温室气体排放量。然而,各国的实际情况大相径庭。在发电结构以低碳来源为主、内燃机汽车平均燃料消费量高的国家,电动汽车的二氧化碳减排量要高得多。在发电结构以煤炭为主的国家,非常高效的内燃机汽车(如混合动力汽车)的排放量低于电动汽车。未来,电动汽车生命周期的减排潜力会随着更快的发电脱碳化而进一步提升。

电动汽车的采用和相关电池生产的要求意味着汽车行业对新材料的需求增加。在这两种情景中,预计到2030年,对钴和锂的需求将显著增加。阴极化学影响着金属需求的敏感性,特别是钴的需求。钴和锂的供应都需要扩大规模,以实现电动汽车部署的目标。电动汽车对电池材料需求的变化也要求增加对原材料供应的关注。与原材料供应相关的挑战主要与产量增加、环境影响和社会问题有关。原材料供应链的可追溯性和透明度是促进矿物可持续采购的关键工具,有助于解决其中一些关键问题。制定具有约束力的监管框架对于确保国际多方利益攸关方合作能够有效应对这些挑战十分重要。电池报废管理对于减少电池所需关键原材料的依赖和限制短缺风险也至关重要。解决这个问题的相关策略选项位于3R框架(减少、重用和回收)中,特别是在重用和回收组件中。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号