一、2018年太阳能电池行业政策汇总

政策的指引和扶持作用是其支撑中国太阳能电池行业巨龙腾飞的关键力量。年内两次电价调整,领跑者项目招标,清洁能源消纳计划,分布式市场化交易试点开展,配额制三次征求意见,分布式光伏管理办法征求意见等重要政策先后发布。政策基本围绕光伏扶贫、分布式管理、电价调整、清洁能源消纳、可再生能源配额制这五个方向展开。

二、行业运行现状

(一)行业景气度先抑后扬

2018年,SOLARZOOM光伏经理人指数呈现先抑后扬的趋势。

2018年5月31日发布的《关于2018年光伏发电有关事项的通知》(即“531新政”),对光伏行业采取“限规模、降补贴”措施,市场情绪转为悲观,光伏经理人指数断崖式下跌,国内需求也出现较为明显的下滑,产业链价格大幅下挫。

2018年11月2日,能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整。座谈会反映政策基调出现修正,市场预期明显转好,市场对未来更为积极,光伏经理人指数显著上行。

(二)供给整体增长

2018年,我国太阳能电池产量一直保持正增长趋势,但“531新政”发布后,产量增速下降。2018年,我国太阳能电池产量累计9605.3万千瓦,同比增长7.7%,增速较2017年同期显著下滑22.9个百分点。

(三)出口呈现增长态势

2018年,光伏进出口情况呈现增长态势。光伏产品(硅片、电池片、组件)出口总额为161.1亿美元(双反后最高水平),同比增长10.9%。硅片和电池片受价格跌幅影响,出口价减量增。组件出口额和出口量双升,组件出口额回升80.6%。

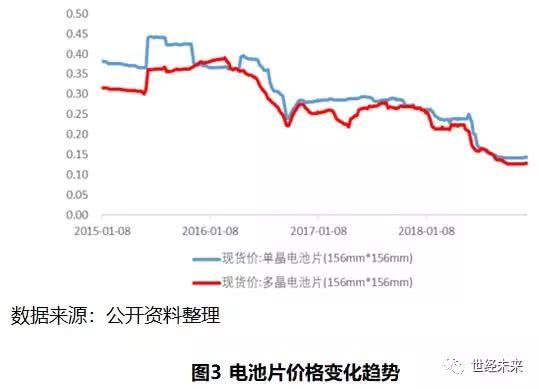

(四)价格持续下跌

2018年,太阳能电池上游的硅料价格下跌,压低了中游生产企业的成本,打开了电池生产企业降价的空间。年末多晶电池片(156mm*156mm)价格在0.13美元/瓦左右,单晶电池片(156mm*156mm)价格在0.14美元/瓦左右,均较年初降价50%左右。

从价格走势看,电池片的价格在“531新政”后出现明显的向下调整,2018年岁尾开始保持平稳。

三、2019年太阳能电池行业发展趋势

2018年可说是太阳能光伏产业近年来波动最大的一年,历经美国201和301条款、中国531新政、印度防卫性关税、欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。从2019年光伏五大趋势来看,市况将会好转,且产业也将在持续的变动中逐渐成熟。

(一)2018年低谷不低,2019需求再创新高

531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受冲击轻于预期,使2018年出现低谷不低的现象。展望2019年,在政策鼓励与供应链价格持续下降的推波助澜下,全球需求预计将继续正成长,其中又以欧洲的成长幅度最大,最多可超过五成,2019年预期全球新增并网量将达到111.3GW,出现7.7%的成长,再次创下历史新高。

(二)光伏步入平价时代光储一体渐成趋势

2018年12月29日,由中国三峡集团建设的国内首个大型平价上网项目在青海格尔木正式并网发电。该电站平均电价0.316元/千瓦时,低于青海省火电脱硫标杆上网电价0.3247元/千瓦时。尽管国家能源局已明确2020年前光伏发电仍有补贴,但在电站指标竞争性配置的制度设计下,2019年必然会“以点带面”,开启光伏平价时代。同时随着储能技术的快速提升和成本的不断下降,“光伏+储能”将在未来能源领域扮演重要的角色,预计2019年将有更多企业布局这一领域。

(三)供应链上游更为集中,单晶将逆转市占

虽然供应链整体在2018年陷于供过于求、低利润的困境,但技术和成本优势较强、全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链厂家有持续集中化的现象。中国前五大多晶硅厂的新产能预计在2019陆续投放,届时前五大厂的产能将占全球近70%。在硅片环节,则将呈现隆基与中环双龙头主宰市场的现象,单晶供应链也将因而变得更具主导性,有机会拉升全年单晶占比来到6成。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号