(1)我国风电行业发展历程

根据《中国风电发展路线图 2050》,总体来看,我国并网风电发展分为四个阶段:

(2)我国风电装机情况

2006 年后,我国风电装机呈现爆发式增长。2014 年,中国(不包括台湾地区)新增装机容量23,196MW,同比增长44.2%;累计装机容量114,609MW,同比增长25.4%。新增装机和累计装机两项数据均居世界第一。2015 年,中国新增装机30,500MW,同比上升31.5%;累计装机1.45 亿千瓦,同比上升26.6%。但是与常规能源发电相比,风电仍占较小的份额。

根据中国电力企业联合会的数据,2014 年全国发电总量5.46 万亿千瓦时,同比增长3.2%;2014 年风电发电量1,534 亿千瓦时,同比增长9.49%,占全国发电总量的比例为2.78%,发展潜力巨大。 2015 年上半年中国共有270 个风电场项目开工吊装,新增装机共5,474台,装机容量为1,010 万千瓦,同比增长40.8%。其中,海上风电共装机50 台,装机容量16.6 万千瓦;2015 年上半年,全全国风电上网电量977 亿千瓦时,同比增长20.7%。

2004 年-2015 年期间我国总体新增及累计装机容量与分区域累计装机容量如下所示:

2004 年-2015 年我国新增及累计装机情况

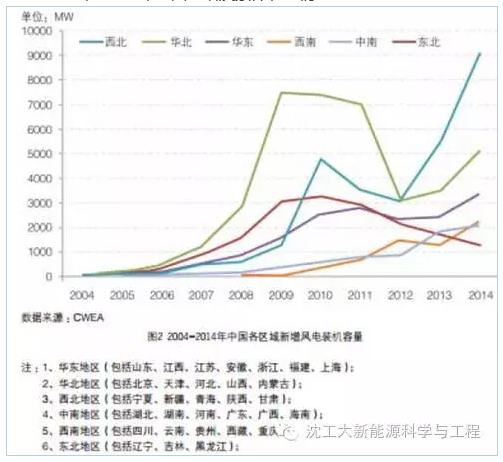

2004 年-2014 年我国分地区累计装机情况

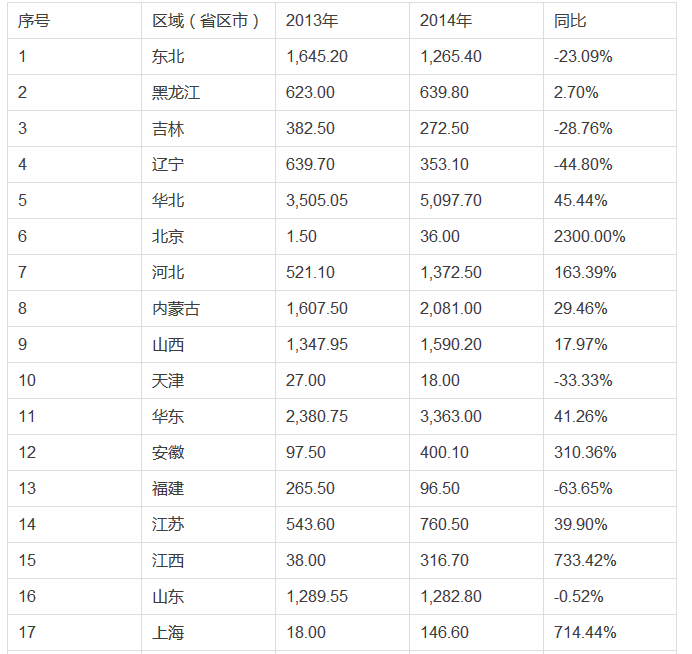

华北、华东、西北已经成为了我国风电的主要集中地区。2013 和2014 年各省区装机容量对比具体情况如下:

(3)整体行业现状

①技术与产业能力显著提高

在市场需求和竞争的推动下,中国风电设备制造业技术升级和国际化进程加快。目前,1.5 兆瓦风电机组形成充足供应能力,3 兆瓦风电机组已投入运行,5-6 兆瓦风电机组样机已下线。

2010 年8 月,上海东海大桥10.2 万千瓦海上风电示范项目风电场全部风电机组完成240 小时预验收考核,为我国第一座海上风电场;2011 年12 月,国电龙源江苏如东15 万千瓦海上示范风电场一期工程正式投产发电;2014 年5 月,上海临港海上风电场一期10 万千瓦项目获得上海市政府核准,并已进入开工前期准备阶段。

②风电开发利用规模快速扩大

2007-2013 年期间,中国风电累计装机容量(不包括台湾地区)复合年增长率达到131.71%。风能资源的分布特点,决定了中国风电开发的“大规模发展、集中式建设、远距离输送”的趋势不会发生大的变化。今后将继续推进风电的规模化开发。

③风电并网和消纳问题正在逐步改善

长期以来,由于风电开发高度集中“三北”地区、风电和电网建设不同步、当地负荷水平较低、灵活调节电源少、跨省跨区市场不成熟等原因,中国风电并网和消纳是制约风电发展的主要因素。随着国家对该问题的重视和中国电网的发展,风电并网和消纳问题正在逐步改善。

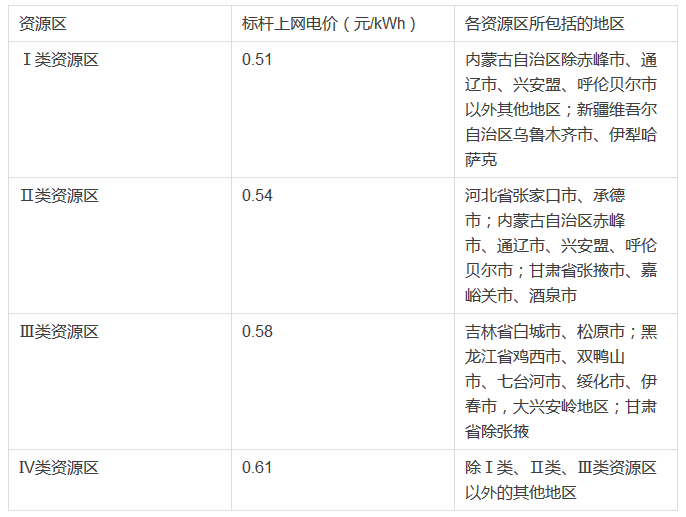

④风电定价机制逐步完善

全国风力发电标杆上网电价表如下所示:

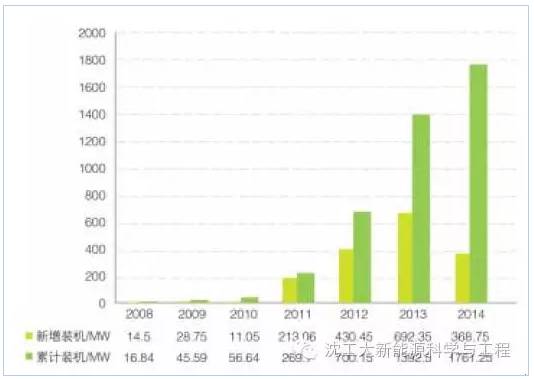

⑤行业出口情况

2014 年,我国共有5 家风电机组制造商向国外出口风电机组,已发运出口189 台,已发运容量共计368.75MW。截至2014 年底,我国风电机组制造商已出口的风电机组共计937 台,累计容量达到1,761.25MW。在风电机组制造商中,金风科技出口量最大,占总出口量的48.44%。2008 年-2014 年我国历年风机出口情况如下:

2014 年,中国风电机组出口国家已经扩展到28 个,其中向美国出口的风电机组最多,累计达到357.75MW,占出口总容量的20.3%。其次是巴拿马、埃塞俄比亚。

(4)行业发展前景

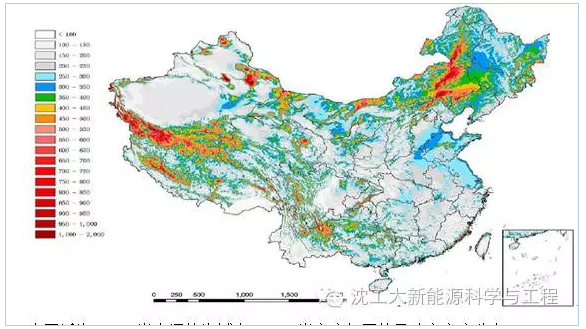

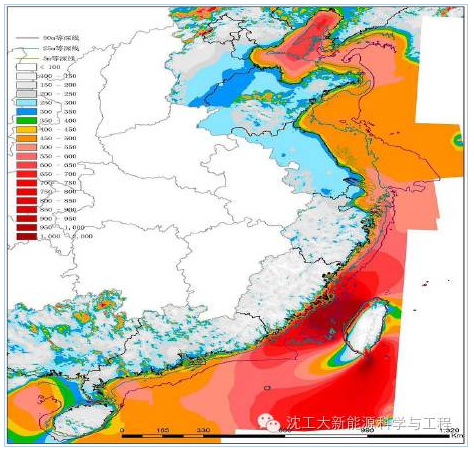

①我国风能资源丰富

中国风能资源丰富,陆上 3 级及以上风能技术开发量(70 米高度)在26 亿千瓦以上,现有技术条件下实际可装机容量可以达到10 亿千瓦以上。此外,在水深不超过50 米的近海海域,风电实际可装机容量约为5 亿千瓦。

中国陆地 70 米高度风功率密度分布

中国近海 5-20 米水深的海域内、100 米高度年平均风功率密度分布

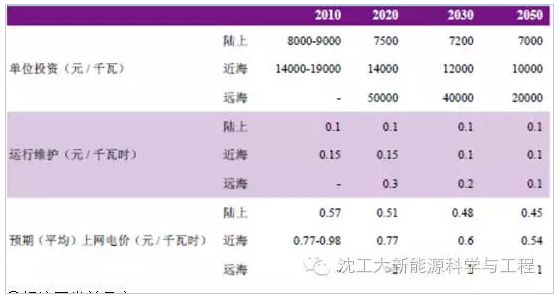

②未来风电成本下降

多种因素会影响风电的成本,主要有:风能资源条件、风电场所在地区的建设条件、风电机组技术和成本、风电场运行管理技术和成本等。

随着技术的不断进步及风电运营经验的逐步积累,风电机组价格、风电场投资和运行维护成本的降低将相应的拉低风电发电成本。

中国典型风电场预期投资成本和上网电价预测(2010 年不变价格)

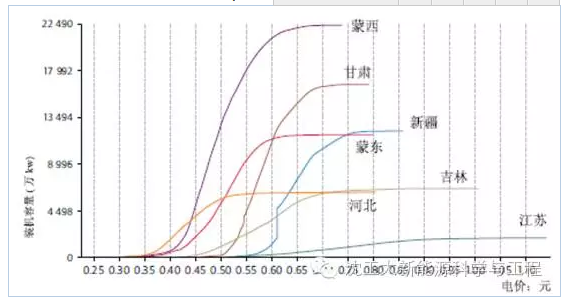

③经济开发总量高

利用地理信息系统(GIS),根据地形地貌特征、地面观测和卫星遥感数据,以及电网分布等资料,结合经济评价分析,计算每平方千米的网格单元还本付息电价和实际可装机容量,进而绘制出七大风电基地的风电供应曲线(GSC)对我国七大风场的经济开发总量进行预测,具体如下:

2020 年七大风电基地供应曲线(含接入和输电成本)

2030 年七大风电基地供应曲线(含接入和输电成本)

④未来海上风电市场潜力巨大

我国的海上风电资源比较丰富,根据中国气象局详查的初步成果,在我国5-25m 水深的海域内、50m 高度风电可装机容量约2 亿千瓦,5-50m 水深、70m高度风电可装机容量约5 亿千瓦。

截至2013 年底,中国已建成的海上风电项目共计428.6MW,是除英国、丹麦以外海上风电装机最多的国家。作为我国海上风电发展的一个重要组成部分,潮间带风电的开发进程较快。截止2013 年底,我国潮间带风电装机容量达到300.5MW,近海风电装机容量为128.1MW,其中规模最大的近海风电项目为东海大桥海上项目(102MW)。

(5)行业竞争格局及市场化程度

近年来,我国风电行业历经了高速、粗放的发展阶段,目前已经进入了行业结构优化调整期。

随着市场调控与整合进程的加快,国内风电场、整机行业的集中度逐渐提高,寡头竞争格局基本形成,这将促进下游零部件行业的加速整合。

风机塔架市场可分为高端市场、中端市场和低端市场,一般来说 2.0MW 及以上风机塔架市场属于高端市场,1.5MW 至2.0MW 风机塔架市场属于中端市场,1.0MW 及以下风机塔架市场属于低端市场。中低端风机塔架市场尤其是低端市场是完全竞争的市场,而高端市场份额被少数实力较强企业所占据。