8、中游:动力电池

8.1动力电池出货量情况

图表14:动力电池出货量情况

来源:华林证券,高工锂电网

动力电池出货量今年上半年以来继续保持较快速增长,同比增长幅度超过100%。

8.2动力电池价格情况

图表15:动力电池的价格情况

数据来源:华林证券,高工锂电网

动力电池2018年价格下降较快,下降幅度超过30%。

8.3近三年动力电池竞争格局情况

图表16:动力电池行业格局情况

数据来源:华林证券,高工锂电网

市场份额进一步向龙头竞争,宁德时代(300750)和比亚迪(002594)合计市场份额超过60%。

8.4动力电池:三元占比逐步提高

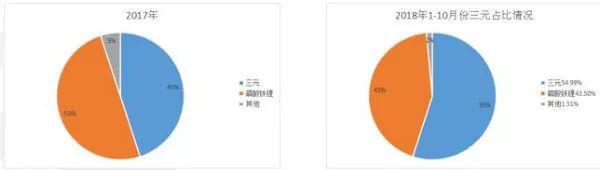

图表17:三元电池的市场份额对比情况

数据来源:高工锂电网,华林证券

三元电池的市场份额进一步提高,2018年1-10月份占比达到55%。

9、新能源汽车2019年观点

总体观点:由于中游一些细分行业经过2017/2018年的行业洗牌,竞争格局逐步清晰化,并且价格下降较快,2019年价格继续下降的空间有限,我们看好中游的电解液、湿法隔膜以及动力电池。基于:

1)上游产能继续释放,2019年价格压力仍较大,上游的机会2019年相对较少。从碳酸锂来看,碳酸锂目前的价格距离主流厂家的成本价格还有较大的距离,与海外盐湖的成本价格距离更大,加上2019年全球继续有许多碳酸锂产能释放,我们认为碳酸锂价格2019年有可能从目前的8万每吨下跌到5万每吨左右;从钴来看,2019年钴仍然未出现大规模的实际供需差,鉴于钴的小金属特性,钴价的主要影响主要来自各大厂家囤货,我们认为大概率股价2019年以稳定为主;

2)从下游来看,目前格局并不清晰,同时目前A股市场并没有较多的较为纯的新能源车标的供选择。随着传统车企纷纷加入新能源汽车的布局之中,传统车企在造新能源汽车上具有天然优势,预计今明两年大量相对较好的新车型将出现在市场上,行业的竞争将加剧;

3)一些细分的中游子行业格局逐步清晰,价格下降的空间有限,成为我们重点推荐的行业。经过2017/2018年两年的洗牌,中游的电解液、湿法隔膜以及动力电池板块,行业集中度逐步提高,龙头的市场占有率达到或超过30%,行业前三的市场份额基本都超过50%,并且有继续提高的趋势。同时这些细分行业的价格经过两年的大幅下跌,价格继续下降的空间有限,2019年有望迎来量升价稳的情况。

主办单位:中国电力发展促进会 网站运营:北京中电创智科技有限公司 国网信通亿力科技有限责任公司 销售热线:400-007-1585

项目合作:400-007-1585 投稿:63413737 传真:010-58689040 投稿邮箱:yaoguisheng@chinapower.com.cn

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号 京公安备11010602010147号