近二十年以来,柬埔寨经济迅速发展,带动电力消费需求快速上涨。但由于该国自身发电能力建设不足,国内一半以上的电力需求需要通过自老挝、泰国及越南进口电力满足,故在电力供应方面潜在风险较高。

无所不能智库(WSBN)联合法国著名能源咨询公司Enerdata发布最新《EIS-中国电力市场观察》2-3月合刊。选取柬埔寨分析其电力行业发展中的机会。

我们将主要内容摘编如下,详细的可以订阅报告全文查看。

━━━━━

电力消费年均增长20%

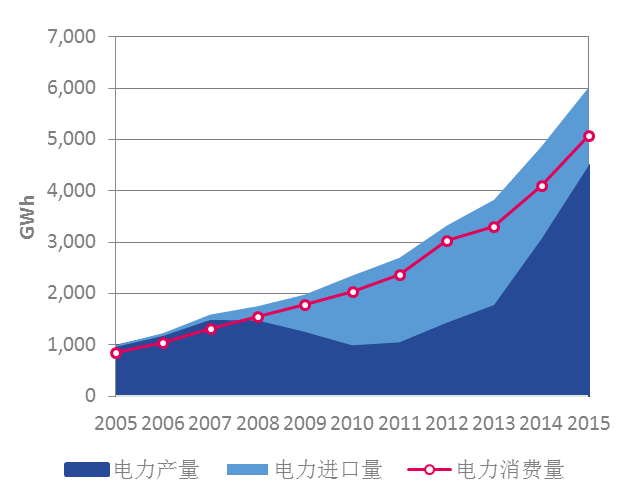

过去十年,柬埔寨的电力消费量以年均20.2%的增速高速增长,从2005年的0.9TWh增加至2015年的5.1TWh。

2015年,居民和商业用电量在柬埔寨电力消费结构中占比分别为1/2和1/3,而工业用电量占比仅为1/5。因该国经济保持高速发展,将持续吸引外商投资,中期工业用电量比重有望提升。同时,随着电气化水平提高,预期居民用电量将进一步增长,商业用电量在电力消费结构中所占比重将随之下降。

数据来源:Enerdata 全球能源及CO2 数据库

图:2015年电力消费结构图分产业(%)

2011年以前,柬埔寨发电结构由燃油发电主导。自2008年起,电力产量增速落后于消费增速,需要通过增加自老挝、泰国、越南的电力进口满足国内电力消费需求。

2008年及2010年油价高企时,国内电力生产成本大幅增加,相较之下进口电力更具经济性。2010年,国内电力产量为1TWh,同比大幅下降约30%。

此后,受2011年水电装机、2013年燃煤发电装机大幅增长支撑,柬埔寨电力产量以21.4%的年均增速上涨,至2013年达到1.8TWh。2015年电力产量同比增长150%,增量主要来自燃煤发电和水电,二者发电量分别达到2.0TWh和1.1TWh。

柬埔寨的电力进口量自2013年的2.1TWh下降至2015年的1.5TWh,因政府计划进一步提高该国燃煤和水电发电能力,预期进口量将进一步下降。

数据来源:Enerdata 全球能源及CO2 数据库

图:电力供应和需求(GWh)