为了应对普遍存在的局地环境污染、能源安全与全球气候变化问题,能源转型已经成为越来越多国家的选择。而发展风电与光伏成了能源转型的主要与重要内容。风电与光伏具有区别于传统化石能源机组的波动性、间歇性的出力特点。要实现高比例的可再生能源利用,电力系统需要适应可再生能源的这一特点。

那么,可再生能源在系统中的最优份额如何?相应的,要适应这一可再生能源的份额要求(以满足各种物理、排放约束),化石能源对应的最优份额在何种水平?现实中的可行性相比理论上的可能性存在哪些额外的障碍?目前,我们的煤电行业存在相对数量的过剩产能,公共政策的关注视角应该在哪个方面?这是本文探讨的主要问题。

▷风电光伏的最优份额◁

可再生能源发展多少,发展多快的问题,不应该从系统平衡的视角出发,而应该从节能减排需要的“必要性”出发。这也是需要反复强调“可再生能源友好型的电力系统”的原因。可再生能源是目标,而电力系统是条件。系统的平衡与成本最小化无论在运行还是新建环节都是需要保证的约束。这存在以可再生能源更大份额为前提的政策与技术可以发挥作用的空间。

那么,可再生能源的最优份额是多少呢?基于满足本地环境污染与全球气候安全的约束,这部分的份额显然要远高于目前的水平。但是,也肯定不会是100%,因为100%的波动性可再生能源,物理的平衡约束都可能无法满足。此外,可再生能源开发大到一定程度,其开发的成本会上升,而自身的市场价值却在下降,因此必然也存在一个依赖于政策环境(可能会影响市场的电价,也就是可再生能源避免的成本)最优的水平。

对这些政策与各种竞争性技术(比如能效、碳捕集、利用和封存)的不同程度的考虑,以及可再生发电成本最终下降程度的预期,会导致截然不同的最优份额的结果。目前的实证研究给出的结果范围在20%-70%左右,而且结果高度依赖于生物质发电与碳回收方面(二者联合可以构成负排放)的利用程度。这无疑是一个需要继续研究的方面。

当然,这仅是考虑部分现实约束的情况。如果现实中,其他的竞争性技术由于各种原因缺乏考虑边界之外的可行性,那么可再生能源的份额还需要进一步加大。比如碳回收目前仍旧是一个充满风险与缺乏社会接受度的技术,而能源效率提升也总是处于“理论潜力很大,实际实现程度非常有限”的境地,我国一直倡导的节能优先仍旧处于缺乏机制设计与集体行动逻辑、不知道相对什么优先的套话阶段。

因此,总体上,从“多一点还是少一点”的问题出发,我国的可再生能源的发展份额,距离其最优份额还非常之远,仍旧需要坚定的政治与政策承诺,为相关产业的投资者提供确定稳定的长期预期,降低投资风险从而降低资本成本,促进更快的成本下降。

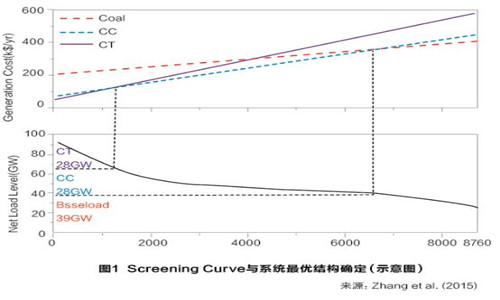

▷基于剩余负荷曲线与Screening Curve的2020年化石能源最优电源结构◁

笔者之前的文章一再强调,煤电的过剩在于偏离了其最优系统份额,而非总量平衡意义上的衡量。那么,煤电等化石能源发电在系统中的最优份额在何种水平呢?这可以通过剩余负荷曲线(总负荷减去需要优先调度的可再生能源)与Screening Curve的结合来简单推算。