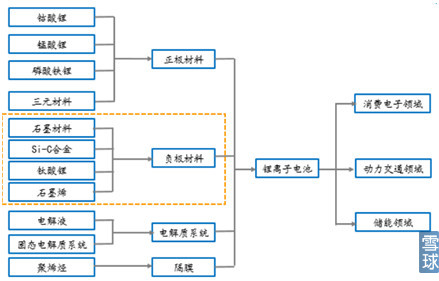

正极材料

正极:目前主要包括磷酸铁锂(LFPO) 锰酸锂(LMO) 镍钴锰多元材料(NCM也成三元材料或者高镍材料)钴酸锂(LCO)。正极材料是锂电池中最为关键的原材料,在电池成本中所占比例30%左右。

负极:占锂电池材料成本的15%左右,目前常见的负极材料有碳、锡基、含锂过渡金属氮化物、合金类和纳米级负极材料。

正极材料:正极材料虽然营收不错,但是国内上市公司杉杉股份、当升科技、厦门钨业等公司做的都是毛利不高的三元材料为主。

负极材料:负极材料主要是碳,难度不高,价格也平稳,不大会有爆发式增长,中国宝安(子公司贝特瑞)、杉杉股份,该环节盈利能力一般。

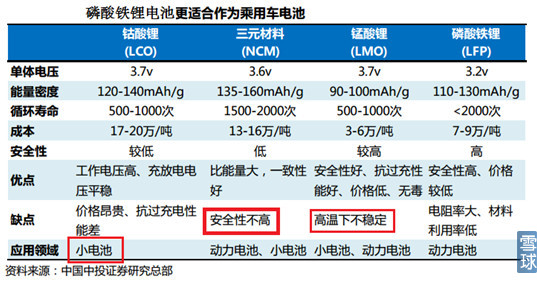

说明:LFPO:磷酸铁锂 LMO:锰酸锂 NCM:镍钴锰多元材料 LCO:钴酸锂

锂申池正极材料主要有四种技术路线:钴酸锂、三元材料、锰酸锂、磷酸铁锂。

业界对正极材料性能的考量,主要从 5 个方面:安全性(Safety)、能量密度(Energy)、功率密度(Power)、成本(Cost)、循环寿命(Life),其中能量密度对应续驶里程,功率密度对应输出功率及充放电速率。

钴酸锂主要应用于消费类小型电池。

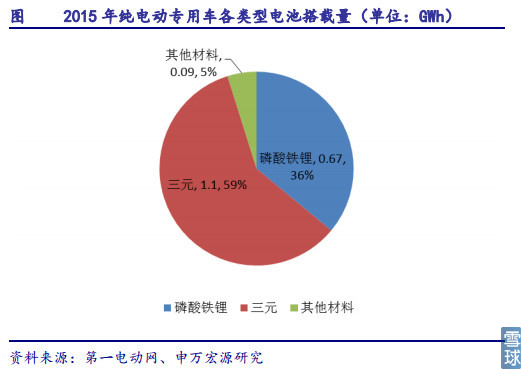

三元材料和磷酸铁锂主要应用于新能源汽车。

LMO锰酸锂和三元镍钴锰(NCM)的各项性能最为均衡,综合性能好的优势。具有更高的能量密度、更低的成本。但安全性能稍逊,对电池能量管理系统(BMS)的要求较高。

磷酸铁锂(LFP)的安全性能最优,能量密度最高。作为正极材料最优提供给公交大巴车是最优选择。大巴士90%以上都是磷酸铁锂电池。

2016年3月中旬工信部明确表示,出于对动力电池安全问题的考虑,暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录。

由于技术原因,国内产能都以出货量为优势,主要生产三元材料和锰酸锂作为动力电池的主要材料,磷酸铁锂产能较少。

国内上市公司主要提供的正极材料为三元镍钴锰NCM和锰酸锂为主由于产能过剩,毛利率非常低

正极材料

主要国内上市公司:杉杉股份、当升科技、厦门钨业、格林美。

杉杉股份子公司湖南杉杉从2013年开始湖南杉杉连续三年位居国内正极材料销售量首位,目前产能3万吨/年。2015年湖南杉杉上半年实现销售额10.2亿 元,实现销售量约8000吨。全年正极材料销量约15000吨。

当升科技,年产能10000吨正极材料。

当升科技给6大巨头的5家供货。三星SDI、LG化学、三洋能源、深圳比克和比亚迪。

厦门钨业有5000吨正极材料的产量、振华科技和格林美也有极少涉及(不展开)。

杉杉股份

杉杉的材料业务囊括正极材料

国内材料厂商主要供应 ATL、BYD、力神、国轩等国内企业和在华日韩企业。

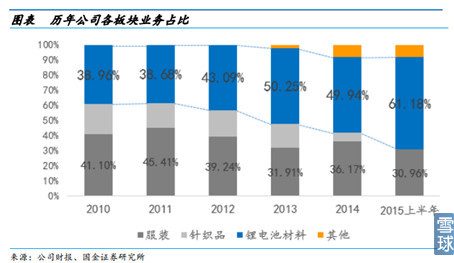

杉杉股份锂电池材料占业务比例在2015年上半年超过61%

说明:LFPO:磷酸铁锂 LMO:锰酸锂 NCM:镍钴锰多元材料 LCO:钴酸锂

但是杉杉股份锂电池业务中以LCO和NCM为主,这个两部分毛利率有限。

当升科技

当升科技成立于2001 年,是国内首家锂电正极材料上市公司,公司控股股东为北京矿况研究总院。

公司主要从事钴酸锂、多元材料等小型锂电、动力锂电正极材料的研究、生产和销售,是国内锂电正极材料的主要生产企业之一,目前正极材料产能达 10000 吨/年。

当升科技2015年的主要正极材料是三元材料NCM532和NCM622正极产量分别是4000吨和6000吨。归母公司净利润1300多万元。

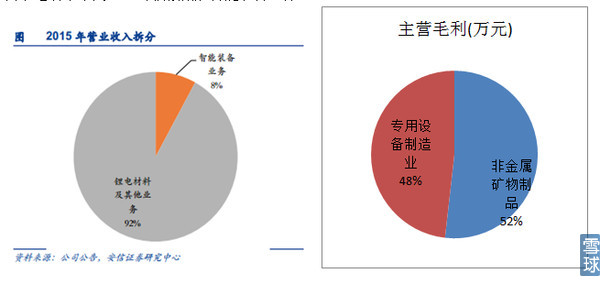

由于毛利率不高,公司积极拓展智能装备业务。11

当升科技92%的正极材料的营收产生了52%的毛利。主要原因是正极材料技术难度不高,三元材料毛利率低。

其他:

厦门钨业:目前正极材料产能为5000吨/年。主要正极材料是钴酸锂和三元材料。

格林美:正极材料(主要也是三元材料)占其收入的30%左右

河南科隆新能源 :目前有正极材料产能9000吨。其中三元材料产能3000吨/年、三元前驱体产能 5000吨/年、磷酸铁锂产能1000吨/年。

深圳市振华新材料股份有限公司:产能达到 7500 吨每年

湖南瑞翔:目前产能达到15000吨/年

天津巴莫科技股份有限公司:天津巴莫的销售量达到6500吨

负极材料

负极材料主要是碳,难度不高,价格也平稳,不大会有爆发式增长,中国宝安(子公司贝特瑞)、杉杉股份,该环节盈利能力一般。

负极:占锂电池材料成本的10%~15%左右,目前常见的负极材料有碳、锡基、含锂过渡金属氮化物、合金类和纳米级负极材料。

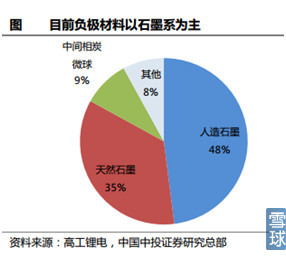

市场竞争格局:负极材料的生产主要集中于日本和中国,二者的出货量占全球出货量 95%以上,其中,中国的出货量达到 68%以上。日本的主要负极厂商为日立化学、日本 JFE、三菱化学、日本碳素,这些厂商掌握核心技术,产品定位中高端,并以人造石墨为主。

国内市场方面,主要的负极厂商为深圳贝特瑞和上海杉杉,此二者占 50%以上的市场份额,其中杉杉的占比将近 20%,遥遥领先行业第三名。深圳贝特瑞的主要产品为天然石墨,杉杉以人造石墨为主。

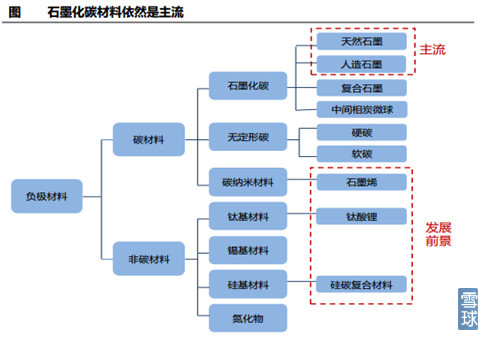

技术路线:未来3-5 年依然以石墨化碳材料为主流,人造石墨性价比最高。目前主

要以人造石墨和天然石墨为主,两者的市场份额占90%以上,其中人造石墨市场

份额在 50%左右。

杉杉股份

目前杉杉股份负极材料产能 1.5 万吨,现在已经启动产能3.5 万吨的负极材料项目的建设,投产后产能达到 5 万吨。在盈利方面,由于产品毛利率不高,净利润近两年连续下滑。

当升科技

当升科技负极材料产能为6000吨/年。

中国宝安

中国宝安(其前身深宝安是国内第一家发行股票的上市公司)是一家综合性公司,旗下拥有包括中国宝安、马应龙、宝安地产三家上市公司以及二十多家全资及控股企业。 旗下子公司深圳市的贝特瑞新能源材料股份有限公司是负极材料的龙头企业。

深圳市的贝特瑞新能源材料股份有限公司2011年开始涉足模式西产业,是全球石墨负极出货量最大的公司。

贝特瑞是一家专注于新能源材料开发的国家级高新技术企业,是全球最主要的锂离子电池负极材料供应商之一。16

负极材料明细,可见公司产品线非常丰富,而且营收50%来源于海外主力锂电池供应商可以看到公司占据了高端负极材料市场。

综上所述,正极材料正极材料主要生产厂家有十多家。导致产能过剩。

杉杉股份的优势是全产业链布局,预计2016年正极材料2.8 万吨。目前杉杉股份负极材料产能 1.5 万吨,现在已经启动产能3.5 万吨的负极材料项目的建设。目前已成为最为核心的业务板块。规模效益成本下降,价格趋稳,毛利率趋于稳定。

由于毛利率不高,杉杉股份目前正在寻求全产业链的布局和突破。后市仍有一定机会,建议以观察为主,耐心等待入场时机。如果杉杉股份在电解液和新能源车的其他产业链能有所突破,则会有新的投资机会。

中国宝安旗下子公司是负极材料的龙头,已经打入高端市场,产能是第一。所以在负极材料中,中国宝安是非常值得关注的一家公司。由于该行业整体壁垒不高,竞争较为激烈,加上新增产能快速释放,2017年后将出现饱和甚至产能过剩。

若新能源车市场稳定按预期稳定增长,产能不断消化。当升科技在智能装备领域产生新的突破。则会为公司带来新的增长点。