千呼万唤,在历经半年多起草、征求意见、利益博弈后,事关电改全局的两则核心配套文件终于出台。10月11日,国家发改委、能源局公布《售电公司准入与退出管理办法》和《有序放开配电网业务管理办法》。

两则文件是新一轮电改进程中的重要催化剂,为售电、配网改革制定游戏规则。重点回答了电网企业是否可以参与竞争性售电、发(配)售一体售电模式是否可行、如何界定增量配网、发电企业是否可以建专线等核心问题。

目前,在中央决策层、中央督查组等力量自上而下强力推进下,电改试点(全国20个省区)正在全面铺开,两个配套文件的下发使改革试点有章可循、有“(办)法”可依,标志改革进入政策落地的第二阶段。

一、电网企业可以参与竞争性售电

售电和配网是本轮改革的两大红利,国家在政策层面为配、售电服务商设置了相对较低的准入条件和程准入序。不完全统计,目前全国已有1400余家售电公司注册成立。

在准入条件上,只要符合资产规模、人员、场地设备、信用等级等要求,按照“一注册、一承诺、一公示、三备案”的要求,通过当地电力交易机构及能源管理部门申请即可完成注册。

售电公司资产与售电量关系:

资产规模(千万元)2 2-10 10-20 >20

年售电量(亿千瓦时)<6 6-30 30-60 不受限制

国家鼓励发电企业、电力建设企业、(注:这两者是后来新增主体)高新产业园区、经济技术开发区、供水、供气、供热等公共服务行业和节能服务公司开展售电业务,拥有配网资产的产业园区等主体亦可以转为拥有配电业务的售电公司。

目前售电公司主要分三类:第一类是电网企业的售电公司;第二类是社会资本投资增量配电网,拥有配电网运营权的售电公司;第三类是独立的售电公司。

售电公司的商业模式,除代理电量买卖外,还可以向用户提供包括但不限于合同能源管理、综合节能、合理用能咨询和用电设备运行维护等增值服务,并收取相应费用;受委托代理用户与电网企业的涉网事宜。

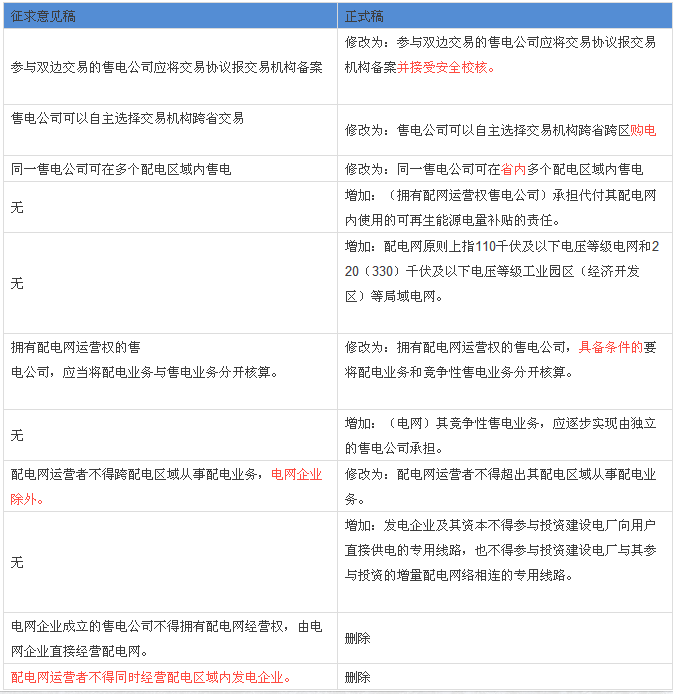

不可忽视的是,本次配套文件再次明确“电网企业也可以成立售电公司”,其竞争性售电业务,也将逐步实现由独立的售电公司承担。

可以预见,电网所属售电公司、发电企业售电公司和第三方独立售电公司将在同一市场竞争,基于电网企业多年电力市场运营经验、人才储备和大量数据支撑,电网所属售电企业将成为某个区域的龙头。

二、发(配)售一体模式获得政策许可

对于配售一体、发配售一体的售电模式,行业内一直有不同的争议。反对者认为,尤其是发配售一体形成新的“小垄断”,与放开两头、关注中间的思路不符合;支持者认为,在电力市场培育阶段,应该允许不同经营方式的主体存在,以激活电力市场。

显然,后者得到了支持,两份配套文件支持配售一体、发配售一体售电模式。并特别提出,除电网企业存量资产外,拥有配电网存量资产绝对控股权的公司,包括高新产业园区、经济技术开发区、地方电网、趸售县等均可以开展售电业务。

《售电公司准入与退出管理办法》在为售电公司定义时,特指提供售电服务或配售电服务的市场主体。从售电公司的业务模式界定上,即认同配售一体服务模式。

在电力体制的复杂发展进程中,我国配网资产所有权一部分归属国家电网、南方电网,除此之外还有存量配网资产由地方电力公司、工业园区管委会等投资建设。新一轮电改给后者带来运营配网、经营售电的机会。尤其是地方电力公司,凭借其固有的地域优势、用户资源、配网资产,可以率先成长为配售一体化售电公司。

此外“同一配电区域内只能有一家公司拥有该配电网运营权,不得跨配电区域从事配电业务”的政策又为配售一体的公司提供了天然的屏障,即便是电网企业也不能跨界供电。而在征求意见阶段,电网一直在谋求跨区配电的特权。《放开配网》征求意见稿曾提出“配电网运营者不得跨配电区域从事配电业务,电网企业除外”,但最终被删除。

对于拥有发电资产的地方电力公司可以延伸“发配售一体”的经营模式,负责配电区域内竞争性售电和保底供电服务。在《放开配网》征求意见稿中,特别提出“配电网运营者不得同时经营配电区域内发电企业”,但正式文件被删除。这一变化为发电企业参与配网建设、售电公司运营提供可能。

当然不可忽略的是,文件提出“拥有配电网运营权的售电公司,具备条件的要将配电业务和竞争性售电业务分开核算。”“具备条件”这一概念又将改革的时间轴拉长,德国、澳大利亚将配售电完全分开也花了十余年时间,可以预见在5-10内年“发配售一体化”的售电公司仍然能获得政策支持。

三、配网是稀缺资源,配售一体售电公司拥有结算权

配网是稀缺资源,解决电力交易执行最后一公里的问题。售电公司缺少配网作为保障,交易合同可能因电网通道资源有限、调度安全校核不达标等问题无法执行。

此外,根据国家发改委政策,除电网所属售电公司外,只有拥有配电网运营权的售电公司可以向供电用户开具发票,并承担配电区域内结算业务。

具体而言,(1)按照政府核定的配电价格收取配电费;(2)按合同向各方支付相关费用,并向其供电的用户开具发票;(3)代收政府性基金及附加,交电网企业汇总后上缴财政;(4)代收政策性交叉补贴,按照国家有关规定支付给电网企业。

而独立售电公司或平台类售电公司不具有电费结算权限,仍延续电网代结算的做法。

当然,与一般售电公司相比,拥有配电网经营权的售电公司在准入上有更高的要求:(1)注册资本不低于其总资产20%;(2)专业技术等人员不少于20人;(3)应取得电力业务许可证(供电类);(4)承担代付其配电网内使用的可再生能源电量补贴的责任(注:与征求意见相比是新增职责)。

四、非国网所属增量配网资产将炙手可热

电改9号文提出“放开增量配电投资业务”,但一直以来对于增量配网的概念不一。目前主要有按照电压等级、时间、产权、功能等多种分类方法,在山西、重庆等地改革方案中各有不同的切分依据。

《有序放开配电网业务管理办法》则提出,增量配网“原则上指110千伏及以下电压等级电网和220(330)千伏及以下电压等级工业园区(经济开发区)等局域电网。除电网企业存量资产外,其他企业投资、建设和运营的存量配电网,适用本办法。”

配套文件综合了电压等级、电网功能、产权三个维度,对配网进行了切分。据此依据,我们认为增量配网无非有两种(1)完全新建的配电网络,从无到有;(2)非电网企业所属配网资产。

根据电改9号文精神,发改委鼓励社会资本投资、建设、运营增量配电网;鼓励电网企业与社会资本通过股权合作等方式成立产权多元化公司经营配电网。在具体实施过程中,前者倾向以ppp模式撬动配网投资,发改委并提出批复100个增量配网试点;后者则以贵安新区、前海蛇口为代表,推进混改。

但我们在调研中了解到,社会资本与电网企业合资或完全新建配网项目存在一定难度。(1)电网经常以配网应由国有独资或绝对控股为由,对社会资本投资的增量配电网提供接入服务不积极,不愿意参建非全资的项目;(2)社会资本必须与电网签订供电协议,作为获得供电许可证的前置条件。

在这种条件下,非电网企业所属的配网资产正成为炙手可热的资产。为获得稀缺的配网资源,社会资本和电网企业将更倾向于对存量配网资产的重组并购,随之而来的是配网升级改造的市场需求。

五、发电企业不能建专线向用户直接供电

发电企业建专线向隔壁邻居直接供电的设想暂时被打破。按照现有政策:“发电企业及其资本不得参与投资建设电厂向用户直接供电的专用线路,也不得参与投资建设电厂与其参与投资的增量配电网络相连的专用线路。”

专线直供指发电厂通过专线向大用户输送电能,不需要电网提供输电服务。

至于国家对专线下发禁令的缘由,一方面是专线点对点供电对电网利益不利,反对声音大,另一方面现有政策与专线建设需求冲突。

综合专家意见具体而言,(1)投资配网需要行政许可,企业自行建设受到约束;(2)配电网络依然具有一定的自然垄断性,同一地区只允许一家拥有配电网经营权的售电公司;(3)按照大用户直购电要求,原电监会规定交易必须通过公用网络实现,不允许直接建设供电线路。

六、两则配套文件征求意见稿与最终文件重要变化